フリーランス「Webデザイナー」向け請求書、源泉徴収税の書き方と作り方

今回から、実際にMisocaで請求書を発行した場合の例を元に、職業や職種別の請求書の書き方や注意点などをご紹介していきたいと思います。

請求書発行の際のご参考になれば幸いです。

第一回目の今日は、「フリーランスWebデザイナー」向けの請求書の書き方をご紹介します。

とその前に、

「請求書の作成が大変!」という方は、ミスなくカンタンに見積書や請求書が作れる「Misoca」がおすすめです!こちらからお試しください↓

↓こんな風に項目を記入するだけで簡単に作成できてしまいますよ↓

Webデザイナーとは

Webデザイナーは、Webサイトのデザイン制作からWebサイト内で使用するイラスト作成や写真の加工、バナー画像制作、HTML・CSSコーディング、FlashやJavaScriptによるインタラクション制作、WordPressやMovable Type等のCMSの組み込みなど、Webサイトの制作に関わるあらゆるデザイン制作に携ります。

IT業界は技術の進歩が早いため、常に最新の技術に精通していることが求められる職業です。

フリーランスWebデザイナーの請求書の書き方

案件や制作内容によって見積書の項目が変わってきますので、どこまでの項目を細分化するかは判断が難しいところではありますが、「Webサイト制作一式を請け負った場合」と「デザインのみを請け負った場合」の2パターンをご紹介します。

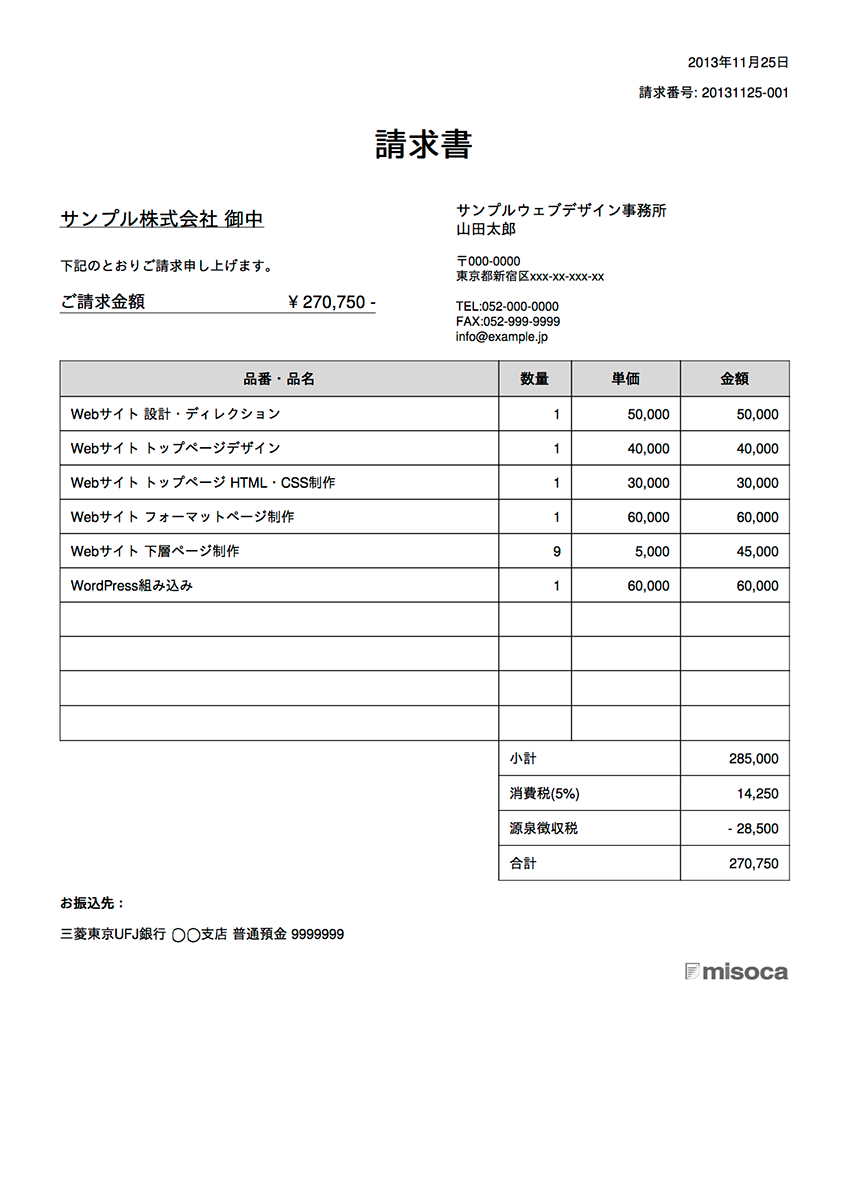

「Webサイト制作一式を請け負った場合」の請求書

合計10ページのWebサイト制作の、設計からCMSにWordPressを組み込む場合の請求書です。

「Webサイト 設計・ディレクション」には、Webサイトの設計および設計資料の作成、打ち合わせ、各種調査および調整、サーバーの手配など、制作以外の部分をまとめて「Webサイト 設計・ディレクション」としています。

今回の請求書の例ですと、制作費用の約20%を「Webサイト 設計・ディレクション」費としています。

また、下層ページの原稿や写真はクライアントに用意をしてもらって流し込むだけ、といった形で考えています。

原稿の作成をWebデザイナー自身が行う場合は、その項目を追加するようにしてください。

※金額はあくまで一例としてご参照いただければ幸いです。

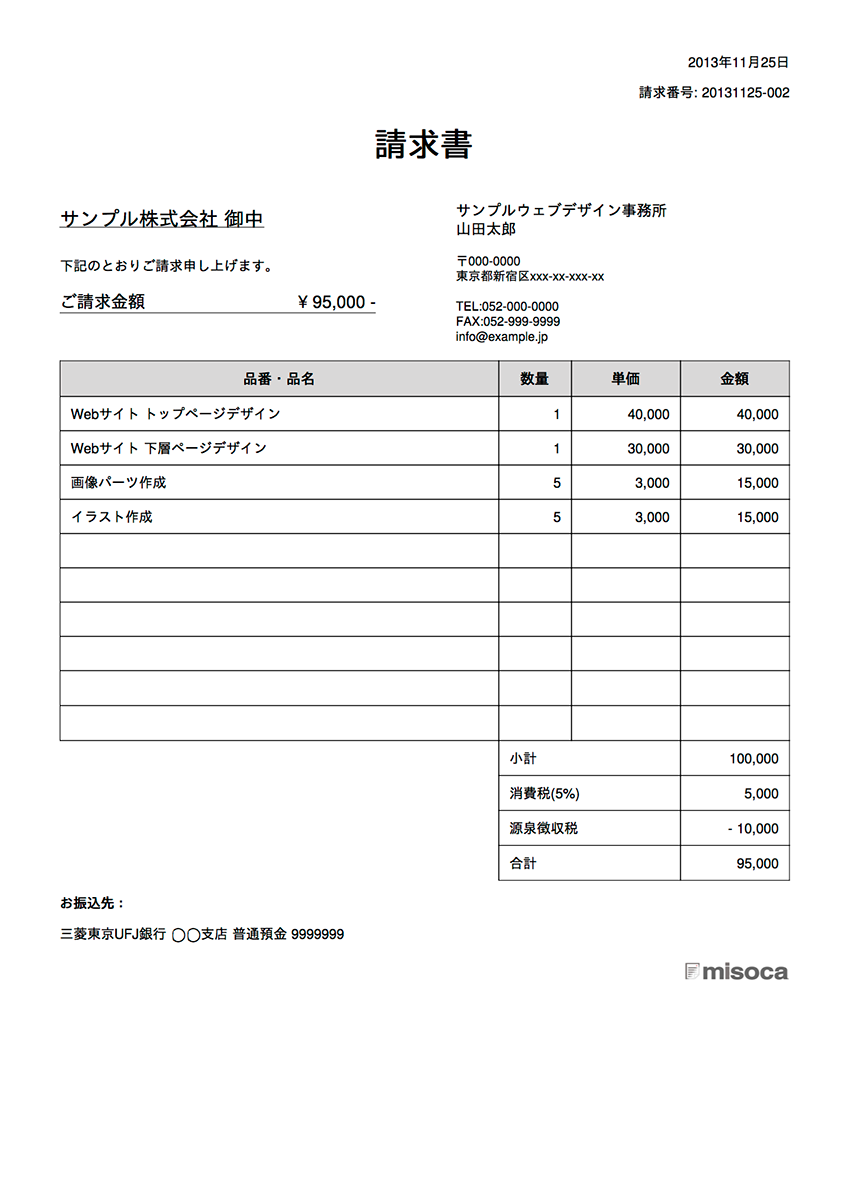

「デザインのみを請け負った場合」の請求書

トップページと下層ページを1ページ、合計2ページをページデザインとして制作し、下層ページの展開用にイラストと画像パーツを数点制作した場合の請求書です。

※金額はあくまで一例としてご参照いただければ幸いです。

請求書への源泉徴収税の書き方について

Webサイト制作にWebデザインが含まれる場合、源泉徴収を望まれることが多くありますので、「源泉徴収税」を追加しています。

源泉徴収の有無は請求先の判断となるため、請求前に一度、請求先に確認されることをお勧めいたします。

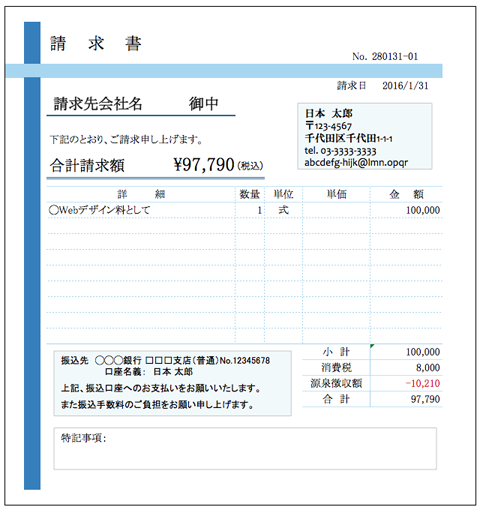

具体的な書き方

下記に請求書一例をあげております。通常の請求書に源泉徴収税額の欄を設けてあります。

売上額に対する源泉徴収税額を記入、その際に分かりやすいように赤字・マイナス表示をしています。

必ず書きたい4項目

- 小 計=売上額

- 消 費 税=売上額に対する消費税額

- 源泉徴収=売上額に対する源泉徴収税額

- 合 計=小計(売上額)+消費税額−源泉徴収税額

この4項目は、請求書に正確に記載しましょう。

源泉徴収とは、あくまでも請求先の責任で行うものであるとされています。請求書に源泉徴収税額が記載されていなくても、その対象の報酬であれば、請求額から源泉徴収額を差し引いて支払われることになりますが、前もって請求先と源泉徴収に関することについて話し合い、その際には請求書の形態についても源泉徴収税額を記載するか否かの確認を行うようにしましょう。

徴収税率について

請求額100万円以下の場合は、10.21%です。

計算例(請求額を100万円とした場合) 100万円×10.21%=102,100円

請求額100万円超の場合は、(請求額−100万円)×20.42%+102,100円です。

計算例 (請求額を200万円とした場合) (200万円-100万円)×20.42%+102,100円=306,300円

注意事項として、謝礼・研究費・取材費・お車代などの名目でも売上とみなされ課税の対象となります。

また物品での売上の回収についても、同様に対象になります。

最も注意する点は、売上額が消費税込の場合にはその売上額が課税の対象となってしまうということにあります。そのため上記、請求書一例のように、売上額と消費税額が明確に区分されている請求書を作成することが大切です。

源泉税徴収の対象となる仕事って?

個人で仕事をしている場合、源泉徴収の対象となる職種が指定されています。つまりそれ以外の職種の場合は、源泉徴収の対象ではないということですから、フリーで仕事をしている個人の方は自分の職種が対象であるか、ないかを確認する必要があります。対象となる職種の一部を紹介します。

■原稿の報酬

(1)原稿料 (2)演劇、演芸の台本の報酬 (3)口述の報酬 (4)映画の筋書き料 (5)文・詩・歌・標語等の懸賞の入賞金 (6)書籍等の編纂料または監修料

■挿絵の報酬

(1)書籍・新聞・雑誌等の挿絵料金

■写真の報酬

(1)雑誌・広告その他の印刷物に掲載するための写真の報酬・料金

■作曲の報酬

(1)作曲、編曲の報酬

■レコード・テープまたはワイヤーの吹込み報酬

(1)レコード・テープ・ワイヤーの吹込み料 (2)映画フィルムのナレーションの吹込み報酬

■デザインの報酬

(1) ①工業デザイン ②クラフトデザイン ③グラフィックデザイン ④パッケージデザイン ⑤広告デザイン ⑥インテリアデザイン ⑦ディスプレイ ⑧服飾デザイン ⑨ゴルフ場・庭園・遊園地等のデザイン

(2) 映画関係の原画料・線画料、またはタイトル料

(3) テレビジョン放送のパターン製作料

■技芸・スポーツ・知識等の教授、指導料

(1)生花・茶の湯・舞踏・囲碁・将棋等の実技指導料 (2)編み物・ペン習字・着付け・料理・ダンス・カラオケ・民謡・語学・短歌・俳句等の指導料 (3)各種資格取得講座の講師料

■脚本の報酬・料金

■翻訳の報酬・料金

■通訳の報酬・料金

■校正の報酬・料金

■書籍の装丁の報酬・料金

■速記の報酬・料金

■版下の報酬・料金

※源泉徴収に関しましては、国税庁ホームページもご参照ください。

第5 報酬・料金等の源泉徴収事務|平成26年版 源泉徴収のあらまし|パンフレット・手引き|国税庁

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/gensen/aramashi2013/pdf/07.pdf

Misocaでは源泉徴収のあり、なしはもちろん、復興特別所得税にも対応していますので、案件や請求先に応じて簡単に切り替えることが可能です。

源泉徴収税(復興特別所得税)の自動計算に対応しました。 – クラウド見積・納品・請求書管理サービス Misoca(ミソカ)|テンプレートで簡単作成

https://www.misoca.jp/blog/post_55

以上、「フリーランスWebデザイナー」向けの請求書の書き方のご紹介でした。

源泉徴収については、判断が難しいところがありますので、また改めて詳しくご説明ができればと思います。

80,000人以上がもう使い始めている、Misocaなら見積書や請求書の作成はもちろん、メール送信、PDF作成、そして自動郵送(180円)もできます。是非こちらから登録して試してみてください。