個人事業主が知っておきたい、税理士が教える賢い節税方法シリーズ 〜所得税篇〜

第2弾となりました「税理士が教える賢い節税の方法シリーズ 」 現役の税理士が個人、小規模事業主に役立つ節税の知識を複数回に分けてご紹介するこのシリーズ。前回は「消費税篇」をご紹介しました。

今回は「所得税篇」ということでお届けします。記事の最後には『賢い節税方法』をご紹介しますので、ぜひ最後までご覧下さい。

所得税の税率

所得税の税率は、累進税率という仕組みを導入しています。みなさま累進税率という言葉、どこかで一度は聞いたことがあるかと思います。税率は全部で6段階あります(平成27年より7段階に改正されます)。

事業者の方から「損をしないギリギリの所得にしたい」というご質問を多くいただきます。

ある一定の所得金額を超えると所得税の税率がアップしてしまうため、税率がアップしないギリギリのところに所得金額を抑えたいという趣旨でのご質問です。

しかし実は累進税率は、一定の所得を超えた途端に不利になるような仕組みにはなっていません。

では累進税率はどのような計算になっているのでしょうか?

累進税率の計算

累進税率というのは、一定の所得を超えた場合、超えた部分について高い税率を適用する仕組みになっています。

税率が変わる最初のラインは、1年間の課税所得金額が195万円を超えるか否かです。

200万円の人であれば195万円までの部分は5%の税率で、195万円から200万円までの金額(つまり5万円)については10%の税率で計算されます。

課税所得200万円の人の所得税=195万円×5%+5万円×10%=102,500円

少し計算が複雑ですね。

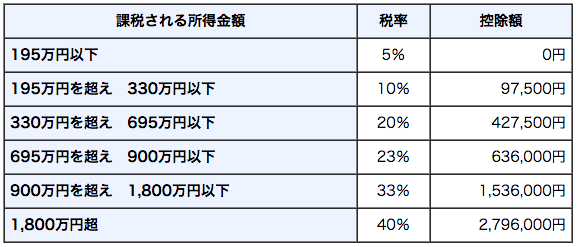

所得税の税率を簡単に計算できるように「所得税の速算表」というものがあります。

所得税の速算表(引用:国税庁)

速算表を使っても先ほどと同じ結果となります。

課税所得200万円の人の所得税=200万円×10%-控除額97,500円=102,500円

それでは所得税の速算表をもとに所得が195万円の人と200万円の人で所得税額を比べてみましょう。

課税所得195万円の人の所得税=195万円×5%=97,500円

課税所得200万円の人の所得税=200万円×10%ー控除額97,500円=102,500円

手元に残るお金はそれぞれ

課税所得195万円の人=195万円ー97,500円 =1,852,500円

課税所得200万円の人=200万円ー102,500円=1,897,500円

このように、税率は変わりますが、税金を払った後に手元に残るお金は、200万円の人のほうが多くなるようになっています。

所得税の税率の仕組みから考える節税

所得税は、1年ごとに計算する仕組みになっています。1年ごとに所得を計算して、その所得に応じた税率が適用されます。普段は毎年100万円程度の所得だった人が、ある年だけは300万円の所得が出た場合でも、毎年300万円の所得を稼いでいる人と同じ所得税額になります。あくまで1年ごとの計算です。

例えば、平成24年は100万円、平成25年は100万円、平成26年は100万円の課税所得の人と、平成24年はゼロ円、平成25年はゼロ円、平成26年は300万円の課税所得の人とで、所得税額の3年合計を比較してみます。

平成24年:100万円の人の所得税額=100万円×5%=5万円

平成25年:100万円の人の所得税額=100万円×5%=5万円

平成26年:100万円の人の所得税額=100万円×5%=5万円

3年間の所得税合計150,000円

平成24年:ゼロ円の人の所得税額=ゼロ円

平成25年:ゼロ円の人の所得税額=ゼロ円

平成26年:300万円の人の所得税額=300万円×10%ー97,500円=202,500円

3年間の所得税合計202,500円

3年間の課税所得合計は、それぞれ300万円で同じなのですが、納める所得税の3年間合計額は異なります。所得税は1年ごとの所得金額に着目して税率を決めていくため、ある年だけ大儲けする人よりも、毎年平均して稼ぐ人のほうが税負担が小さくなる仕組みになっています。

賢い節税方法

「経費を今年にたくさん計上したい!」というのが納税者心理なのですが、来年以降のことも考えながら経費を使っていきますと、結果的には節税につながります。

今年よりも来年のほうが収益があがる見込みであれば、今年の経費は抑えめにして来年使うようにしようという考え方になります。「来年は子供の扶養控除が増えて課税所得が減る見込みなので、経費は今年に使って来年は節約しよう」という考え方もありえます。

まとめ

事業を始めて何年か経過されている方は、過去提出してきた所得税申告書を並べてみて、所得が増えたり減ったりしている点と、扶養控除などの控除項目が増えたり減ったりしている点に着目してみましょう。その上で来年以降を予測してみると、節税という観点から、今何をすべきかが見えてくることと思います。

税理士法人創経 代表社員 山塚 陽平

筆者紹介

経営・税務・リスクマネジメントを中心とした

トータルサポートを実践。起業や承継を

テーマとしたセミナーの講師も行っている。

経理の手間の削減には請求書がミスなくカンタンに作成できる「Misoca」がオススメです!