個人事業主が知っておきたい、税理士が教える賢い節税方法 〜法人化篇〜

さて前回は、「所得税篇」ということで所得税の累進税率のお話しをしました。今回は「法人化」について勉強していきましょう!所得税篇と絡めてご説明いたしますのでぜひ所得税篇も目を通してくださいね。

今回の法人化篇のトピックはこちらです。

- 法人税率とは

- 法人化するとどうなるの?

- 1.法人化のメリット1

- 2.法人化のメリット2

- 3.法人化のメリット3

- まとめ

法人税率とは

前回、所得税篇では所得税が累進税率というお話をしました。それと対照的なのは、法人税率の仕組みです。

法人税率は『単一税率』となっています。

儲けが少なくても多くても、一律25.5%です。

ただし、中小企業については、年間800万円以下の部分については15%となっています(平成27年3月31日までに開始する事業年度までの特例税率です)。つまり中小企業については、2段階だけの累進税率と言うことができます。

法人化するとどうなるの?

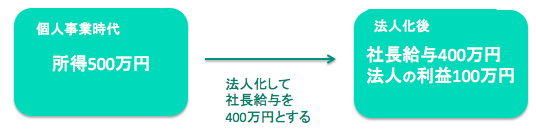

現在、個人事業をされている方が、法人化した場合には、どのような計算の仕組みになるのでしょうか。仮の金額で簡単に図示しますと、次のようになります。

個人事業時代の稼ぎを、法人化後は、社長給与と法人に残る利益とに区分けするイメージです。社長給与については給与所得として課税され、法人に残った利益については法人税が課税されます。

法人化のメリット1

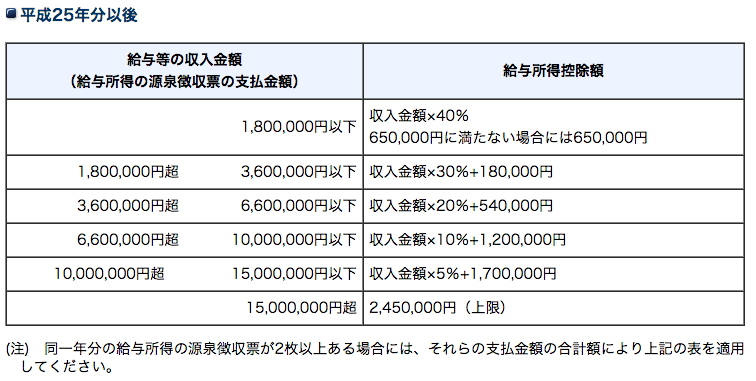

給与所得は、給与の額面収入そのままの金額ではなく、一定の控除を受けることができます。これを給与所得控除と言います。事業所得を給与所得という違う種類の所得にすることによって、給与所得控除を適用することができる点が法人化のメリットの1つです。

例えば、年収400万円の給与収入の場合は、控除額は134万円となります。

(※参考:給与所得控除|国税庁)

法人化のメリット2

所得税率と法人税率の税率差がある点です。儲けが小さい場合は、所得税の税率は低く、法人税率の方が高くなってしまいます。儲けが大きい場合は、大きくなるほど所得税率はあがっていく一方、法人税率は基本的に単一税率ですので、税率差が生じます。

ではどのくらいの儲けがあれば、法人にしたほうが得なのかと思われると思います。

これは住民税などが絡んでくるため非常に難しく、一概に言うことができません。大体の金額のラインは700万円ですが、状況によって変動があります。所得が増えることが見込まれる場合は税理士に相談してみるとアドバイスを貰えると思います。

法人化のメリット3

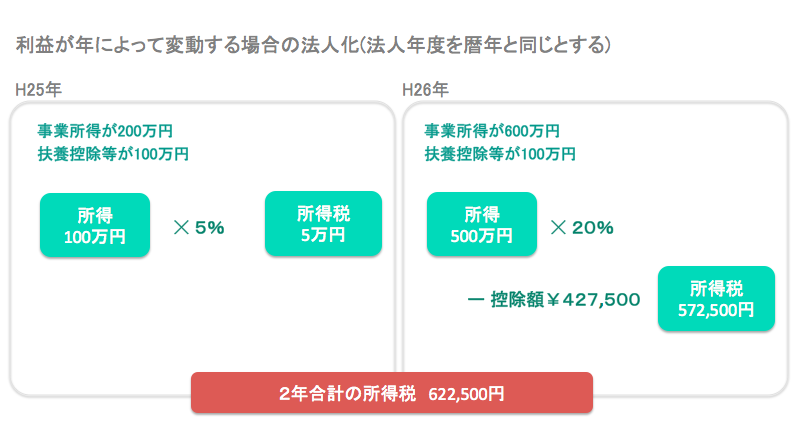

メリットの3つ目は、社長個人の所得を平準化しやすくなる点があります。前回の復習になりますが、所得税は累進税率であるため、個人の所得は年ごとに変動が大きいよりも、毎年平均して稼ぐほうが節税になります。しかしどうしても、変動が大きくならざるを得ない事業もあります。この状況を法人化によって解決できる場合があります。以下に具体例を挙げます。

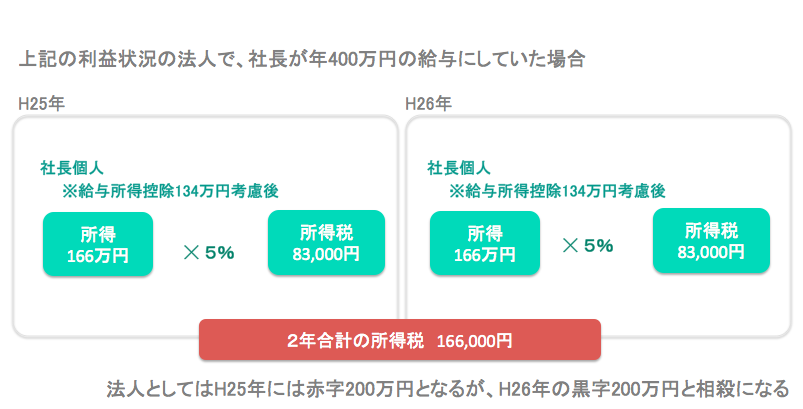

上記のように法人化し、社長給与として支給することで2年間で456,500円節税することができます。大きいですよね。

(「計算が分からない!」という方は所得税篇をご覧ください!)

なお、法人化することによって増える負担があることも考慮に入れておく必要があります。代表的なものとしては、社会保険の加入義務がある点が挙げられます。健康保険と厚生年金の保険料を企業が負担する部分があるため、それまで社会保険未加入だった場合は、大きな負担感があります。

まとめ

法人化によって節税を出来る可能性があります。所得が増えた人、増える見込みがある人、年によって増減する人は一度見なおしてみるといいかもしれません。

税理士法人創経 代表社員 山塚 陽平

筆者紹介

経営・税務・リスクマネジメントを中心とした

トータルサポートを実践。起業や承継を

テーマとしたセミナーの講師も行っている。

経理の手間の削減には請求書がミスなくカンタンに作成できる「Misoca」がオススメです!