節税したいフリーランス・個人事業主必見! 利益が出ているあなたに捧げる年内に購入しておくべきのもの5選!

12月になり今年もあとわずか。

確定申告が近づいてきて憂鬱な気持ちになってきますが、今年も利益が出てしまったあなたはいつにも増してウキウキしていることでしょう。

今回は、事業が成功して儲かってしまったあなたに贈る、今から間に合う年内に支出しておくと良いもの5選を、利益額に応じてご提案していきましょう!

- 利益が 0〜10万円

- 利益が 10万円〜100万円

- 利益が 100万円〜1000万円

- 利益が 1000万円〜1億円

- 利益が 1億円以上

1.利益が0円〜10万円

おすすめは消耗品です!

普段使っている文房具やコピー用紙などを今のうちに買え揃えておきましょう。

ただし、通常使用する範囲内での購入に留めておいてください。

買い過ぎは経費として認められない場合がありますので、注意が必要です。

さらに、この利益額のあなたが気を付けなければならないことは、使い過ぎです!

油断していると赤字に転落してしまう恐れがあります。

税金も含めた損益をしっかりと確認してから使うようにしましょう!

2.利益が10万円〜100万円

おすすめは器具・備品です!

これを機に普段使用している机や椅子を買い替えてみてはいかがでしょうか。

またパソコンやプリンターなどを買い替えるのも今がチャンスです!

しかしここにも注意点があります。

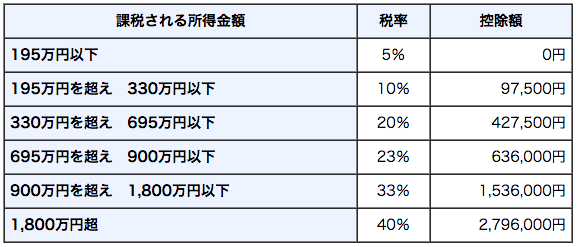

まずは品物の金額です。ご存知の方も多いかと思いますが、10万円未満の品物は一括で費用計上が可能となりますが、10万円以上の品物は条件によって一括で費用にできるものとできないものがあります。

一般的な中小企業の場合は、30万円未満の品物は費用にできる特例がありますので、

ご確認ください。

また、新幹線チケットや各種金券などは経費となりません。詳しくはこちら(経費にならないものまとめ)を御覧ください。

国税庁HP

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5408.htm

3.利益が100万円〜1000万円

おすすめは広告費です!

ここまで利益が出てしまっていると、何か品物を購入するだけでは、よほど使い切れません。

ここは来期への景気付けも兼ねて、ドカンと一発、自社ブランド力向上のための広告を出してみてはいかがでしょうか!

新聞や雑誌、テレビやラジオの単発広告は当期の費用として計上できます。

大事なことは当期中に広告が掲載・放送されることです。

とにかく急いで準備を進めましょう!

4.利益が1000万円〜1億円

おすすめは賞与です!

儲かりすぎて節税で頭を抱えるくらいなら、頑張ってくれた従業員にボーナスを出してみてはどうでしょう。

そうすれば皆喜んで来期もバリバリ働いてくれるはず!

ボーナスを奮発すれば利益なんてすぐに無くせます。

未来への投資とはまさにこのことです。

悩んでいる暇があればすぐに給与計算の準備をしましょう!

5.利益が1億円以上

おすすめは、ずばり、投資です!

まだまだあまり知られていないですが、日本にはエンジェル税制という素晴らしい制度があります!

中小企業庁HP

https://www.chusho.meti.go.jp/keiei/chiiki/angel/index.html

ここまで利益が出てしまったらもう投資しかありません。

あなたと共に夢を追いかける、名古屋が誇るスタートアップ企業スタンドファーム株式会社はあなたからのご連絡をお待ちしております!

まとめ

ここまで書きましたが、

いくら節税と言っても必要ないものを購入してしまっては意味がありません。

来年からの事業に必要なものを揃えることができたら、ある程度の現金を確保しておくことも経営の上では大切なことでしょう。

以上 利益が出ているあなたに捧げる今から間に合う年内に購入しておくべきのもの5選でした。